梦见洗脸天塌了!锰基正极材料小霸主,遭遇比亚迪搅局两轮车电池,湘潭电化:扩产锰酸锂前途未卜

梦见洗脸 来源:市值风云

小舢板从池塘驶入大江(🗺)大河,结局会如何?

梦见洗脸 5月17日,比亚迪(002594.SZ)发布了(🕷)面向两轮车、(🔢)三轮车的磷酸铁锂电池。

梦见洗脸 “迪王”搓了搓想发财的小手,携全产业链优势来推动电动两轮车市场的锂电化了。

梦见(⏸)洗(👯)脸 是福,是祸?

梦(✅)见洗脸 自然要看对谁说(🈳)。这种体量的公司打个喷嚏,你不知道的某个领域,全行业都得感冒。

梦见洗脸 行业小霸主,是喜是忧?

过去,锰最大的用途是作为不(🏐)锈钢的材料,防止生锈或腐蚀,大致95%以上的锰用于钢铁冶金行业。

但因为动力电池行业的迅猛发展,锰在锂电池的跨界应用受到关注。

锰酸锂具有资源丰(🥉)富、材料成本较低、电压平台高、安全性更优、倍率性能及低温(😱)性能好等优势,在电动两轮车、3C数码、电动工具、A00级新能源汽车等领域具备较为清晰(🌀)的应用场景。

梦见洗脸 其中,锰酸锂电池在(🧝)数码电子消费产品领域的应用已经趋于成熟,在电动两轮车及低速电动车领域的应用有望带来增量需求。同时锰酸锂材料与三(🕕)元等其他材料的混用也是降本和改善(🗯)安全性的重要技术路线之一。

梦见洗脸 所以简单来说,电动两轮车是锰(🐗)酸锂材料未来能否实现持续增长的核心。

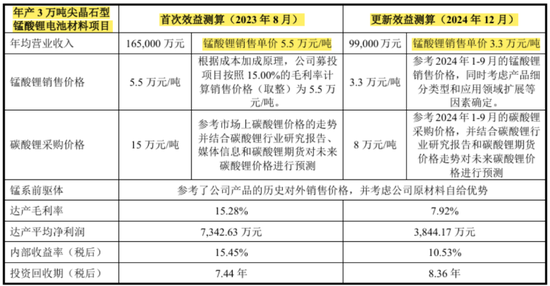

4月30日,湘潭电化(002125.SZ)公告:向不特定对象发行可(🎀)转债的申请已(🥨)获证监会同意注册(🤟)。此次计划募资4.87亿元,主要用于年产3万吨尖晶石型锰酸锂电池材料项目。

梦见洗脸 (来源:向不特定对象发行可转换公司债券募集说明书)

结合已(💕)建成的2万吨产能,公司测算:若2026年国内锰酸锂市场(😀)需求较2024年保持不变,为11.5万吨,且公司5万吨锰酸锂产能全部消化,则对应的市场占有率达到43.48%。

这组数(👬)据一来表明行业(🛣)特点:规模小、发展慢,二来有“刻舟求剑”的嫌疑——对手呆站着让你打。

梦见(🕗)洗脸 那是不是像公司暗示的:放眼全行业,一个能(🚈)打的都没有呢?

梦见洗脸 根据公司披露,锰(👅)基正极材料市场容量相对较小,中小企业生存环境较为艰难而逐渐退出或停产。

梦见洗脸 鉴于锰酸(👸)锂研发难度大、工艺技术壁垒高等特点,对(✳)锰基正极材料的研发投(😻)入主要集中在具有资金及产能规模优势的大中型企业,如湘潭电化、博石高科、多氟多(002407.SZ)、中天新能(870309.NQ)、晶石能源(872440.NQ)、智(💄)锂科技(873906.NQ)等。

梦见洗脸(👛) 如果咱们图省时省事,那这些(🧟)同行都不需要关注细节,只要看它们的股票代码(💤)所代表的新三板市场心里就(🍎)能(🤬)有个初步结论,夹杂着博石高科2023年9月因关联交易问题折戟创业板IPO,再排除掉多氟多实际涉锰业(🍨)务规模不大、表述不多,我们也能看出:其(🥌)他家似乎还真没个能打的。

这样看来,好消息是矮子里也能拔个将军出来,再怎么样不也是个将军?而坏消息就是小池塘里养不出大鱼,市场空间小自然就容不下几家像样的公司。

梦见洗脸 公司2024年(🐼)营收19亿,业(👰)务主要分电解二氧化锰(EMD)(占比67%)和锰酸锂(占比25%)。从毛利率来说,电解二氧化(🎡)锰毫无疑问是重中之重,达37%,锰酸锂连1%都不到,此前的两年依次为(🐈)15%、-6.3%。

那么电解二氧化锰主要是什么用途(🌑)?一次电池的正极材料,也就是不可充电电池,比如家里常用的南孚、双鹿之类的5号、7号电池。公司表示,2024年,一次电池市场发展态势良好,我国一次电池出口量为331.65亿支,同比增长14.75%。

2024年,我国仍然是全球(🛩)电解二氧化锰的主要供应来源,根据国(♌)际锰协统计,我国EMD占全球供应量的69%,受下游需求带动,碱锰型EMD需求上升,碳锌型EMD需求下降,整体需求量增长约3%。

梦见洗脸 (来源:向不特(🕟)定对象发行可转换公司债券募集说明书)

梦(🕘)见洗脸 而公司被称作是“中国电解二氧化锰的摇篮”,无汞碱锰型电解二氧化锰是“(🛒)国家制造业单项冠军产品”,在碱锰型EMD替代碳锌型EMD的(🍇)过程中享有红利。

公司电解二氧化锰2019年营收7.9亿,2024年12.8亿,复合年(😿)均(👟)增速为10%。但是,电解二氧化锰也是近年(🏦)来公司面向前五大客户(✈)最主要的销售品种,2024年占了四(🐏)席,销售规模合计占营收的37.3%,足可见下游行业成熟度较高,公司站位也不错。

梦见洗脸 (来源:向不特定对象(👊)发行可转换公司债券募集说明书)

梦见洗脸 而锰酸锂材料行业就没那么香了,虽然前面说了对手都还很(👗)弱,公司有望成为“矮子(🤱)里的将军”,但公司还是披露了行业内其他各家的扩产计划,包括博(💂)石高科、贵州百思特、晶石能源等,且当前公司产能并(🔁)不突出,彼此身位差距并不(✅)大。

梦见洗脸 (来源(💼):向不特定对象发(⛄)行可转换公司债券的第三轮审核问询函的回复)

梦见洗(🖼)脸 所以,概括来说,公司一次电池材料业务在国内算“独孤求败”,市场竞争格局清晰,在产业链上具备较强的市场统治力,但最近几年增速一般。公司当前寄希望于二次电池(蓄电池)材料业务,也就是本文开篇提到的融资计划涉及到的产能建设,力求能打造个第二增长曲线。

(🖨)而新业务的最典型特征就是两个字:涉锂。

梦见洗脸 移师客场,游戏规则变了

梦见洗脸 显然,这就不再是公(😌)司的“主场”,不再具备类似单项冠军级别的统治力,业务的利润率很差就是明证,而且最典型的特征就是和上游碳酸锂价格走势紧密挂钩,成本影响占比过半,成为左右全行业业绩涨跌起伏的关键因素:

2022年,公司锰酸锂业务的毛利率为15.20%,若扣除让利推广的新型号产品则为19.18%,高于中天新能和博石高(🐴)科的毛利率;

梦见洗脸2023年(⛹),原材料碳酸锂价格大(🔟)幅波动下行,锰酸锂行(🍰)业的毛利率均大幅下降;

2024年,碳酸锂价格低位运行并呈下跌趋势(🚹),除中天新能外,可比公司锰酸锂业务的毛利率均为负(🦏)数。中天新能为降低经营风险,在2024年上半年有计划的收缩销售规模,毛利率恢复较快。

梦见洗脸 (来源:向不特定对象发行可转换公司债券募集说明书)

这样的行业特(🍡)性就带来了一个有趣的市场动态:当上游以(🍓)碳酸锂衡量的锂价高企时,锰酸锂在电动(🌗)两轮车上对铅酸电池的替代态势就会大打折扣,不过一般这个时(👧)候公司产品的毛利率还过得去。而反过来,要是锂(🏸)价下跌,那锰酸锂代替铅酸电池的态势就会延续,但同时公(🐖)司相关业务就很难赚到钱。

梦见洗脸 也就是说,在没有市场良好竞争格局的前提下,翻来覆去就是找不到一种舒服的姿势。

梦见洗脸 据ICC鑫椤资讯数据:

2018-2021年中国锰酸锂出货量逐年上升,年均复合增长率达到22.86%,2021年出货量达10.2万吨;

2022年由于上游碳酸锂价格大幅上升,锰酸锂出货量为6.6万吨,同(💕)比下降35.29%;

梦见洗脸2023年碳酸锂价格下跌,锰酸锂材料及电芯价格随之下跌,刺激了终端需求的提高,因此国内锰酸锂出货量(🕐)回升至8.99万吨,同比增长36.21%;

2024年碳酸锂价格处于(🚇)低位,在7-12万元/吨波(🧞)动,因此锰酸锂正极材料性价(🥌)比凸显,叠加(📹)下游需求放量,锰酸锂出货量增加。2024年国内锰酸锂出货量(🚵)11.5万吨,同比增长27.92%。

梦见洗脸 这都凸显了一个问题,在“锂”的游戏规则下,公司的优势还剩下多少?

消灭你,与你何干?

梦见洗脸 而当前又出现了另外一个变量:磷酸铁锂的降维打击。

按照正极材料划(🔐)分,锂离子(⌚)电池可以划分为三元锂电池、磷酸铁锂电池、锰酸锂电池、钴酸锂电池等。

(来源:向不特定对象发行可转换公司债券募集说明书)

与磷酸铁锂相比,锰酸锂的(🔺)优势在于低温性能好,缺点首先是高温性能差,热稳定性不如磷酸铁锂(🏜)(也就是热失控爆炸),另外循环性能差、衰减快。

梦见洗脸 所以,好巧不巧,锰酸锂的多数优势在磷(🔣)酸铁锂面前都变得平平无奇,甚至成了缺点。

(⏰)而锰酸锂(🍩)成本较低的优势则极有可能被磷酸铁锂的长循环(🍩)寿命(拉低单次使用成本)和健全的产业链优势带来(🤨)的规模效应所抵消。

做一对比:

(🎐)2024年磷酸铁锂正极材料价(🏜)格低于4万元(吨价,下同),部分低(🔦)端产品甚至下探至3万元,加工费和价格均触底。

(🌵) 风云君查了一下,2025年4月(🛄)25日,动力型磷酸铁锂价格在3.25万~3.4万元,储能型磷酸铁锂(⬇)价格在3.19万~3.3万元。

梦见洗(🏩)脸 那公司计划中的募投项目是什么情况呢?一开始很乐观,锰酸锂电池材料销售单价5.5万元,后来过了一年到2024年12月,更改为3.3万元,毛利率预测也从15%降至不到8%。

梦见洗脸 (来源:向不特定对象(👻)发行可转换公司债券的第三轮审核问询函的回复)

梦见洗脸 但即便放低姿态、重新预测,当前动力型磷酸铁锂价格已经和原本宣称具有成本优势的锰(👸)酸锂完全拉平了。那后者还怎么混(💠)?在电动两轮车市场,哪(😪)怕是锂电池替代铅酸电池的大趋势不变,锰酸锂还能有几分相关性?

如(💪)果你是消费者,同等价位买锂电池电动两轮车,选锰酸锂,还是车规级磷酸铁锂?

梦见洗脸 另外,风云君在查阅资料时也注意到,锰酸锂相关应用总是和“中低端”(👸)逃不开干系,恐(🔨)怕后续要单独开辟赛道的(🤪)路已经堵死,只能走三元或磷酸铁锂掺杂混合路线。

梦见洗脸 (来源:向不特定对象发行可转换公司债券募集说明书)(🚆)

梦见洗脸 公司则表示乐观:锰酸锂在未来的固态、半固体电池中还有广阔天地,大(🎻)有可为(🔱)。

梦见洗脸 (来源:向不特定(🕴)对象发(🤙)行可转换公司债券的第三轮审核问询函的回复)

说到底,究竟会是替代关系,还(🏺)是协同关系?

梦见洗脸 下游增速持续放缓,市场预测分歧巨大

作为我国居民重要的日常出行工具,电动两轮车市场保有量已达4亿辆,也就是(🦄)以全(🌵)国家庭户数计算,每5户家庭就拥有4辆左右电动车。

行业(⚪)产能相对过剩,厂家日子都不好过,风云君印象最深的是《经济参考报》去年的一篇报道,某头部电动两轮车企业负责人表示,电动自行车(注:约占电动两轮车的9成)利润微薄,“一辆车就挣一包烟钱”。二线品牌在成本线上下徘徊,低端品牌正加速出清退出市场。

(来源:向不(🥑)特定对象发行可转换公司债券募集说明书)

研究机构EVTank联合伊维经济研究院,共同发布了《中国电动两轮车(E2W)行业发展白皮书(2024年)》。白皮书统计数据显示,2023年全(👵)球电动两轮车(E2W)总体出货量达到6740万辆,同比增长4.5%,总体增长幅度已经连续三年出现下滑,但好在还是增长的。

梦见洗脸 (来源:EVTank,伊维经济研究院)

(👙)但国内就不一样了,作为全球最大单一市场,2023年中国电动两轮车(E2W)销量5520万辆,占全球销量的81.9%。欧洲排第二,占比仅9.2%。到了2024年,国内电动两轮车销(🗨)量4950万台,同比下滑11.6%,较2022年超6000万辆的峰值继续下滑。

梦见洗脸 所以担子落在海外增速上。据海关统计,2024年,我国(🛋)电动两轮车出口额同比增长27.6%至58.16亿美元,超越2022年53.1亿美元的峰值再创历史新高;同期出口量2211.8万辆,同比增长47%。也就是当前出口市场是量增而价跌的局面。

梦见洗脸 国际市场盘子小但要抢,国内市场缩量博弈,可以想象,全市场战况都很激烈,这与前面提到的身处当中的厂家的体感相互对应。

梦见洗脸 有趣的是,虽然电动两轮车已经是这副光(😩)景,但是不妨碍一些咨询机构仍旧为以其为核心需(📅)求的锰酸锂市场给出乐观预期。

根据ICC鑫椤资讯统计,2024年度国内锰酸锂出货量为11.5万吨,预计2025年需求量17.95万吨,2026年需求量22.49万吨,2030年将进一步增长至41.56万吨。

梦见(🌩)洗脸 也就是最近两年内(2024-2026年)锰酸锂出货量几乎翻倍,每年增速接近40%,随后每年增速24%。

细分(🥩)来看,显然背后的主要驱动场景就是电动两轮车和新能源汽车。

梦见洗脸 过于乐观主要体现在预测的核心(🏋)基础假设:锂电池,而且(🧓)是锰酸锂电池几乎独占,在两轮车渗透率的持续、稳步提高。ICC鑫椤资讯预测,锂电池在电动两轮车领域的渗透率2025年将达到32%,2030年将达到70%。

虽然预测很难,测不准是常态,测得准是变态,但现实打脸来得太快。

梦见洗脸 ICC鑫椤资讯预测的2023年渗透率能达到15%,而根据天风证券测算,2023年锂电在新增电动轻型车中的渗透率不足10%。

梦见洗脸 但上述数据已经算是比较良心了,至少在锂价高企的2021-22年,锂电在电动两轮车的渗透率是回调的,反观艾瑞咨询就完全称得上离谱:2024年捣鼓的一组我国锂电池电动(🕳)两轮车(🎷)销售占比(渗透率)数据,完全和实际不搭噶。

梦见洗脸 连已经发生(🤰)过的事实都认识不清,就更别提预测了。这里也给投资者一个重要警示:对单一信源的预测,看看就好,尽量多方交叉求证。

梦见洗脸 (来源:艾瑞咨询《2024年中国电动两轮车行业研究》)

梦见洗脸 而反观(🎢)铅酸电池,仍旧是两轮车蓄电池主力,安全、便宜,而且回收产业链完善(👛)到了能带动高残值继而支撑以旧换新的商业模式。所以喊打喊杀(🔫)这么多年,还是站在C位。

伸手要钱勤快,股东回报巨额欠账

梦见洗脸 近年来,公司营(😥)收经历了(📀)2021年的快速增长后大致维持在一个平台期,这种增速特征和下游电动两轮车市场的变化规律基本吻合。

梦见洗脸(🐜) (来源:市值风云App)

梦见洗脸 而公(🎎)司的利润率近年来出现异常,也就是(😾)净利率甚至高于经调整营业利润率,显示出公司利润深受非经营性活动的影响。

梦见洗脸 (来源:市值风云App)

梦见洗脸 具体是什么呢?其实就是投资收益,更具体来说是权益法核(⛓)算下(🏀)的长期股(🦑)权投资收益。这(👲)一科目的影响是从2021年开始变得(💡)显著的,使得利润率曲线持续异常。

梦见洗脸 那么长期股权投资收益每年对公司(🦖)税前利润的影响有多大呢?2021-24年依次分别为9558万、2.5亿、1亿、(📌)3769万,对应各年税前利润的33%、58%、26%以及11%。

而具体(🕢)的长期投资就一个:湖南裕能。公司既是湖南裕能的兄弟单位,同属地方国资湘潭电(💈)化集团有限公司旗下,也是直接持有湖南裕能6.35%股份的重要股东。

另外,公司还去搞污水处理业务,总体而言有失专注,或许也(🔂)说明(😃)主业艰难。

梦见洗脸 最后,根据市值风云统计,公司自2007年首发上市,随后隔三差五伸手要钱,已经先后经历4轮定增,累计募资金额高达17.2亿。但公司在这18年间回馈给全体股东的分红,才不过3.5亿,股东回报严重不足。

相关新闻

- 梦见洗脸“科创板八条”一周年,艾力斯、百利天恒、晶合集成等多位科创板公司掌门人发声!详细阅读

《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(以下简称“科创板八条”)发布即将满一周年。一年来,“科创板八条”相关举措绝大部分已完...

2025-06-1658

- 梦见洗脸伊朗“报复性”空袭以色列致数十人伤亡 以持续打击伊机场、核设施等详细阅读

中新社北京6月14日电 综合消息:伊朗13日晚开始对以色列发动“报复性”导弹袭击。据以色列媒体14日报道,袭击造成以至少2人死亡、70人受伤。伊朗...

2025-06-1674

- 梦见洗脸远东宏信:合共2090.5万美元的债券已于6月13日转换并注销详细阅读

远东宏信(03360)发布公告,自2025年6月7日至本公告日期,本金总额合共2090.5万美元的债券(佔债券初始本金总额约6.97%)已于20...

2025-06-1676

- 梦见洗脸台风“蝴蝶”将登陆华南 国家防总办公室、应急管理部持续调度部署防范应对工作详细阅读

中新网6月13日电 据应急管理部网站消息,6月13日,国家防总办公室、应急管理部组织自然资源部、交通运输部、水利部、农业农村部、中国气象局等部门联...

2025-06-1585

- 梦见洗脸【图解牛熊股】稀土概念股涨幅居前,油气开采板块表现强势详细阅读

来源:@财联社APP微博财联社6月15日讯,本周A股三大指数涨跌不一,其中上证指数周跌0.25%,深成指跌0.6%,创业板指涨0.21%。板块方面,...

2025-06-1593

- 梦见洗脸以色列与伊朗冲突升级 埃及领跌中东股市详细阅读

周日,多数中东市场下跌,因以色列与伊朗的报复性攻击引发投资者对冲突扩大的担忧加剧。 自上周五冲突爆发以来,埃及主要股指在首个交易日成为表现最差...

2025-06-1598

- 梦见洗脸用DNA技术鉴定烈士遗骸,让无名烈士不再无名详细阅读

原标题:新发现 用DNA技术鉴定烈士遗骸—— 让无名烈士不再无名 一次偶然的机会,我接触到烈士寻亲这项意义重大的课题。...

2025-06-1598

- 梦见洗脸“若干重大金融政策”即将落定,金融科技能否继续向上突破?详细阅读

周五(6月13日),受外围局势骤变影响,全球资金风险偏好降低,A股科技悉数回调。金融科技板块震荡走低,成份股跌多涨少,共计8股逆市上涨,其中四方精...

2025-06-1598